আসন্ন ইভেন্ট,

- সোমবার: ইউরোজোন খুচরা বিক্রয়. (চীন ছুটিতে)

- মঙ্গলবার: জাপানের গড় নগদ আয়, RBA মিটিং মিনিট, US NFIB ছোট ব্যবসার আশাবাদ সূচক।

- বুধবার: RBNZ নীতির সিদ্ধান্ত, FOMC মিটিং মিনিট।

- বৃহস্পতিবার: জাপান পিপিআই, ইসিবি মিটিং মিনিট, ইউএস সিপিআই, ইউএস বেকার দাবি, নিউজিল্যান্ড ম্যানুফ্যাকচারিং পিএমআই।

- শুক্রবার: ইউকে জিডিপি, কানাডা লেবার মার্কেট রিপোর্ট, ইউএস পিপিআই, ইউএস ইউনিভার্সিটি অফ মিশিগান কনজিউমার সেন্টিমেন্ট, বিওসি বিজনেস আউটলুক সার্ভে।

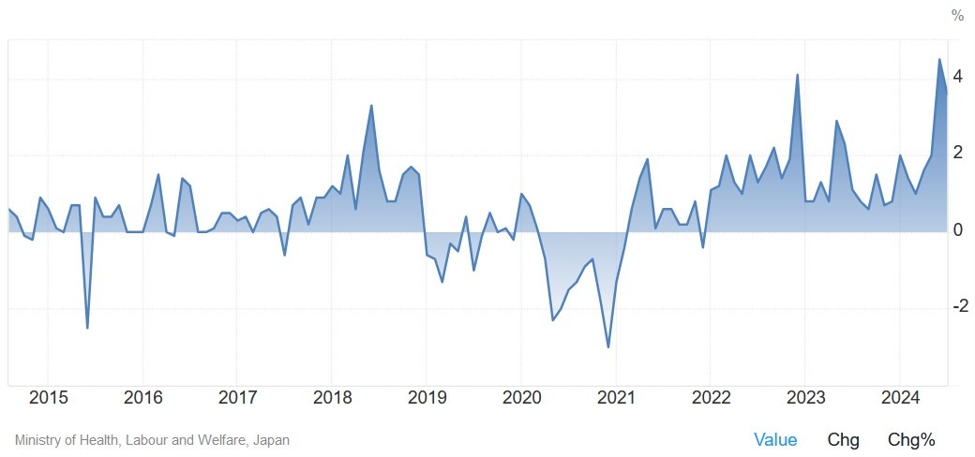

মঙ্গলবার

জাপানি গড় নগদ আয় 3.6% y/y এর তুলনায় 3.1% হবে বলে আশা করা হচ্ছে। জাপানে মজুরি বৃদ্ধি সম্প্রতি ইতিবাচক হয়েছে এবং BOJ সর্বদা স্থায়ীভাবে তার মুদ্রাস্ফীতির লক্ষ্য পূরণ করতে চায়। আপাতত কেন্দ্রীয় ব্যাংকের ডেটাতে খুব বেশি পরিবর্তন করা উচিত নয় কারণ তারা আগস্টের পরাজয়ের পরে দাম এবং আর্থিক বাজারের উন্নয়ন মূল্যায়ন করতে আরও কিছুক্ষণ অপেক্ষা করতে চায়।

বছরে জাপানের গড় নগদ আয়

বুধবার

RBNZ OCR 50 bps কমিয়ে 4.75% এ নিয়ে আসবে বলে আশা করা হচ্ছে। এই ধরনের প্রত্যাশাগুলি বেকারত্বের হার তিন বছরের মধ্যে সর্বোচ্চ স্তরে, শিরোনাম মূল্যস্ফীতির হার লক্ষ্য সীমার মধ্যে থাকা এবং উচ্চ ফ্রিকোয়েন্সি ডেটা দুর্বলতা প্রদর্শন করে চলেছে। অতিরিক্তভাবে, গভর্নর অর পূর্ববর্তী একটি প্রেস কনফারেন্সে বলেছিলেন যে তিনি পূর্ববর্তী নীতিগত সিদ্ধান্তে বেশ কয়েকটি পদক্ষেপ বিবেচনা করেছিলেন এবং এতে 50 bps হ্রাসও অন্তর্ভুক্ত ছিল।

আরবিএনজেড

বৃহস্পতিবার

US CPI Y/Y পূর্বে 2.3% বনাম 2.5% প্রত্যাশিত, যেখানে M/M চিত্রটি পূর্বে 0.1% বনাম 0.2% এ দেখা গেছে। কোর CPI Y/Y পূর্বে 3.2% বনাম 3.2% প্রত্যাশিত, যখন M/M রিডিং 0.2% বনাম 0.3% পূর্বে দেখা গেছে।

শেষ মার্কিন শ্রম বাজার রিপোর্ট প্রত্যাশিত চেয়ে ভাল এসেছে এবং নভেম্বরে বাজারের দাম 50 bps কম হয়েছে যা দ্রুত অদৃশ্য হয়ে গেছে। বাজার এখন শেষ পর্যন্ত বছরের শেষ নাগাদ ফেডের 50 bps হ্রাসের অনুমানের সাথে সঙ্গতিপূর্ণ।

ফেডের ওয়ালার উল্লেখ করেছেন যে যদি শ্রম বাজারের ডেটা খারাপ হয়, বা মুদ্রাস্ফীতির ডেটা সবার প্রত্যাশার চেয়ে কম আসতে থাকে তবে তারা দ্রুত হার কমাতে পারে। তিনি আরও বলেন যে Fed মুদ্রাস্ফীতির সর্বশেষ বৃদ্ধির কারণে তার হার হ্রাস বন্ধ করতে পারে।

সাম্প্রতিক NFP রিপোর্টের দিকে তাকালে, CPI একটু মিস করলেও, আমি মনে করি না যে তারা নভেম্বরে 50 bps কমিয়ে দেবে। মূল্যস্ফীতির পরিসংখ্যান প্রত্যাশার চেয়ে কম থাকলে ডিসেম্বরের বৈঠকে এ নিয়ে আলোচনা হতে পারে।

মার্কিন কোর CPI YTD

ইউএস বেকারত্বের দাবিগুলি প্রতি সপ্তাহে সবচেয়ে গুরুত্বপূর্ণ রিলিজগুলির মধ্যে একটি হিসাবে রয়ে গেছে কারণ এটি শ্রম বাজারের অবস্থার একটি সময়োপযোগী নির্দেশক৷

প্রাথমিক দাবিগুলি 2022 সাল থেকে তৈরি করা 200K-260K পরিসরের মধ্যে থেকে যায়, যখন গ্রীষ্মকালে ক্রমাগত বৃদ্ধি পাওয়ার পর গত সপ্তাহগুলিতে অবিরত দাবিগুলি উল্লেখযোগ্যভাবে উন্নত হয়েছে৷

এই সপ্তাহে প্রাথমিক দাবিগুলি 230K বনাম 225K পূর্বে হবে বলে আশা করা হচ্ছে, যদিও লেখার সময় টেকসই দাবির জন্য কোন ঐকমত্য নেই, যদিও পূর্বে প্রকাশ 1826K হ্রাস পেয়েছে।

আমেরিকার বেকার দাবি

শুক্রবার

কানাডিয়ান লেবার মার্কেট রিপোর্ট করেছে যে সেপ্টেম্বরে 28 হাজার চাকরি এবং আগস্টে 22.1 হাজার চাকরি যোগ হবে বলে আশা করা হচ্ছে এবং বেকারত্বের হার আগের 6.6% এর তুলনায় 6.7% বৃদ্ধি পাবে। বাজারটি আসন্ন সভায় 25 bps হ্রাসের 83% সম্ভাবনা অনুমান করছে, কিন্তু যেহেতু মুদ্রাস্ফীতি নেতিবাচক দিক থেকে অবাক হতে বাধ্য, তাই একটি দুর্বল প্রতিবেদন 50 bps হ্রাসের সম্ভাবনা বাড়িয়ে তুলবে৷

কানাডার বেকারত্বের হার

US PPI Y/Y পূর্বে 1.6% বনাম 1.7% প্রত্যাশিত, যেখানে M/M পরিসংখ্যান 0.1% বনাম 0.2% পূর্বে দেখা গেছে। কোর PPI Y/Y 2.7% বনাম 2.4% পূর্বে প্রত্যাশিত, যখন M/M রিডিং 0.2% বনাম 0.3% পূর্বে দেখা যায়।

আবার, তথ্যের কারণে ফেডের নভেম্বরের মিটিংয়ে 50 bps কাট নিয়ে বিতর্ক করার সম্ভাবনা নেই, এমনকি এটি মিস করলেও। এখন ঝুঁকি হল মূল্যস্ফীতি উচ্চ স্তরে আটকে থাকবে বা এমনকি অপ্রত্যাশিতভাবে বৃদ্ধি পাবে।

US কোর PPI বছর থেকে তারিখ